行业动态

三季度LP数量增至8247家 政府系LP相对活跃

浏览字体:小中大

2013年三季度,中国VC/PE市场新募集基金共计75支,募集金额为53.27亿美元,环比分别增长36.4%和30.7%。进入2013年三季度,中国VC/PE市场虽然持续逐渐回暖,但LP市场表现并不算活跃。清科研究中心数据显示,截至2013年第三季度,中国创业投资暨私募股权市场LP数量增至8,247家,其中披露金额的LP共计6,737家,可投 中国资本量共8,176.93亿美元。其中富有家族及个人和企业LP依旧占据市场主导。从LP的机构类型来看,本土LP数量占据市场近八成,可投资本量方面虽与外资有着较大差距,但其增长势头较为强劲。

富有家族及个人LP活跃度持续走低 政府系LP独揽大局

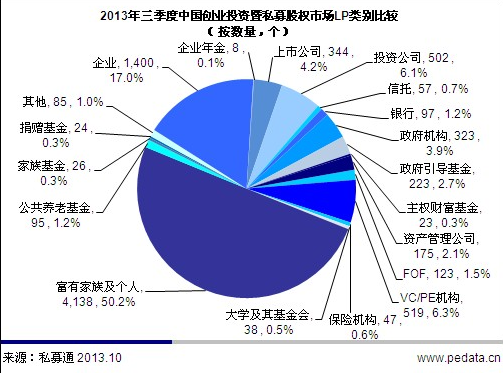

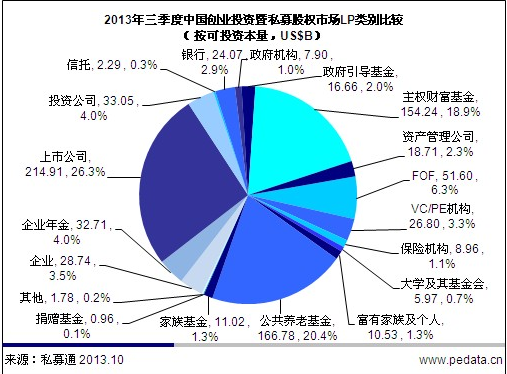

截至2013年三季度,中国创业投资暨私募股权市场共有8,247家LP,富有家族及个人LP共有4,138家,占LP总数的50.2%。其次,企业LP共1,400家,占比为17.0%。这两类LP占比接近市场七成。VC/PE机构、投资公司、上市公司及政府机构LP数量均超过300家,分别为519家、502家、344家和323家,占比分别为6.3%、6.1%、4.2%和3.9%。政府引导基金以及资产管理公司LP占比均超过2.0%,分别为223家和175家,占比分别为2.7%和2.1%。可投资 中国创业投资暨私募股权市场资本量方面,上市公司可投资本量以2,149.08亿美元继续领跑,其占比为26.3%。公共养老基金和主权财富基金居于其后,可投资本量分别为1,667.85亿美元以及1,542.42亿美元,占比为20.4%以及18.9%。紧随其后的是FOF、投资公司、企业年金以及企业LP,可投资本量分别为515.99亿美元、330.55亿美元、327.11亿美元以及287.40亿美元,占比分别为6.3%、4.0%、4.0%、3.5%。

清科研究中心观测到,在市场形势尚不完全明朗的情况下,以富有家族及个人LP为代表的散户投资者们放慢了其在VC/PE市场布局的节奏,这也是我国散户投资者们典型的投资特点,而一时间政府系LP则如雨后春笋般出现,其中不仅有政府引导基金,更有政府机构的参与。从2013年第三季度的数据中可以清楚的看出,在市场新增的LP中,政府机构及政府引导基金占比达到40.0%以上,而鲜有富有家族及个人LP的身影。事实上,在VC/PE机构面临募资困境,行业募资规模萎缩之际,以母基金形式出现的政府引导基金早已越发受到创投机构的青睐。而当下正值国内经济结构转型之际,各地政府以促进产业发展为前提,以支持创业企业发展为目的,其资金更具有追求长期目标的倾向,因而成为众多机构追逐的募资对象。

图1 2013年三季度中国创业投资暨私募股权市场LP类别比较(按数量,个)

图2 2013年三季度中国创业投资暨私募股权市场LP类别比较(按可投资本量,US$B)

本土LP发展速度持续领先 外资LP或因新的开放政策迎来新的发展

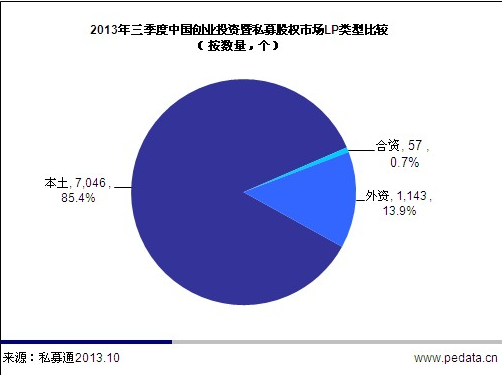

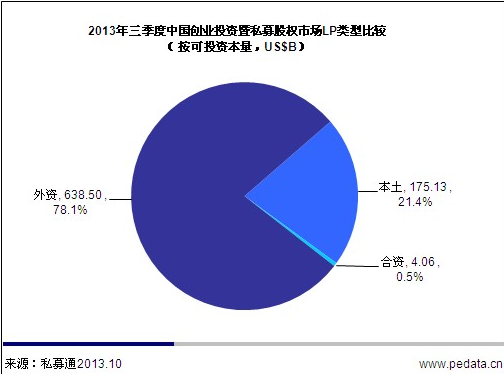

结合LP类型来看,截至2013年第三季度,在8,247家LP中共有本土LP 7,046家,外资LP 1,143家,合资LP 57家,占比分别为85.4%、13.9%以及0.7%。可投资本量方面,市场上LP可投资本量共计8,176.93亿美元,其中,本土LP可投资本量共计1,751.35亿美元,占比为21.4%;外资LP可投资本量共计6,385.00亿美元,占比为78.1%。另有合资LP可投资本量为40.58亿美元,占比仅为0.5%。

近两年本土LP一直强势于外资LP在华的发展,本土LP成为市场资金的主要来源。近期上海自贸区带领中国的改革开放步入2.0时代,其中金融方面的创新一直是业界讨论的重点之一,如今在具体细则还未真正出台的情况下,对于外资LP来说猜想不断。若是可以突破一些关键的限制,放开外资在华投资的一些限制,或许对于外资将迎来在华投资的新局面,届时外资LP市场或将有更进一步的发展。

图3 2013年三季度中国创业投资暨私募股权市场LP类型比较(按数量,个)

图4 2013年三季度中国创业投资暨私募股权市场LP类型比较(按可投资本量,US$B)

——————————

【返回】